หัวข้อสำคัญ

เปรียบเทียบประกันโรคร้ายแรง AIA ปี 2568 ตัวไหนดี? คุ้มครองครบ จบทุกความกังวล

การวางแผนสุขภาพเป็นเรื่องสำคัญที่ไม่ควรมองข้าม โดยเฉพาะการเตรียมรับมือกับโรคร้ายแรงที่อาจเกิดขึ้นโดยไม่คาดฝัน ประกันโรคร้ายแรงจึงเป็นเครื่องมือสำคัญที่ช่วยลดภาระค่าใช้จ่ายและสร้างความอุ่นใจให้กับเราและครอบครัว ในปี 2568 นี้ AIA ได้นำเสนอผลิตภัณฑ์ประกันโรคร้ายแรงที่หลากหลายและตอบโจทย์ทุกความต้องการ บทความนี้จะพาไปเจาะลึกและเปรียบเทียบแต่ละแผนประกัน เพื่อช่วยให้คุณตัดสินใจเลือกแผนที่เหมาะสมที่สุดสำหรับคุณ

สรุปจุดเด่นประกันโรคร้ายแรง AIA

AIA มีแบบประกันโรคร้ายแรงที่โดดเด่นและมีให้เลือกหลากหลายตามความต้องการของผู้เอาประกัน โดยมีจุดเด่นหลักๆ ดังนี้

- เคลมได้หลายครั้ง (Multi-Pay): หมดกังวลเรื่องเคลมแล้วจบ เพราะแผนประกันอย่าง AIA Multi-Pay CI และ AIA CI ProCare ให้ความคุ้มครองโรคร้ายแรงสูงสุดถึง 6 ครั้งสำหรับโรคต่างกลุ่มกัน

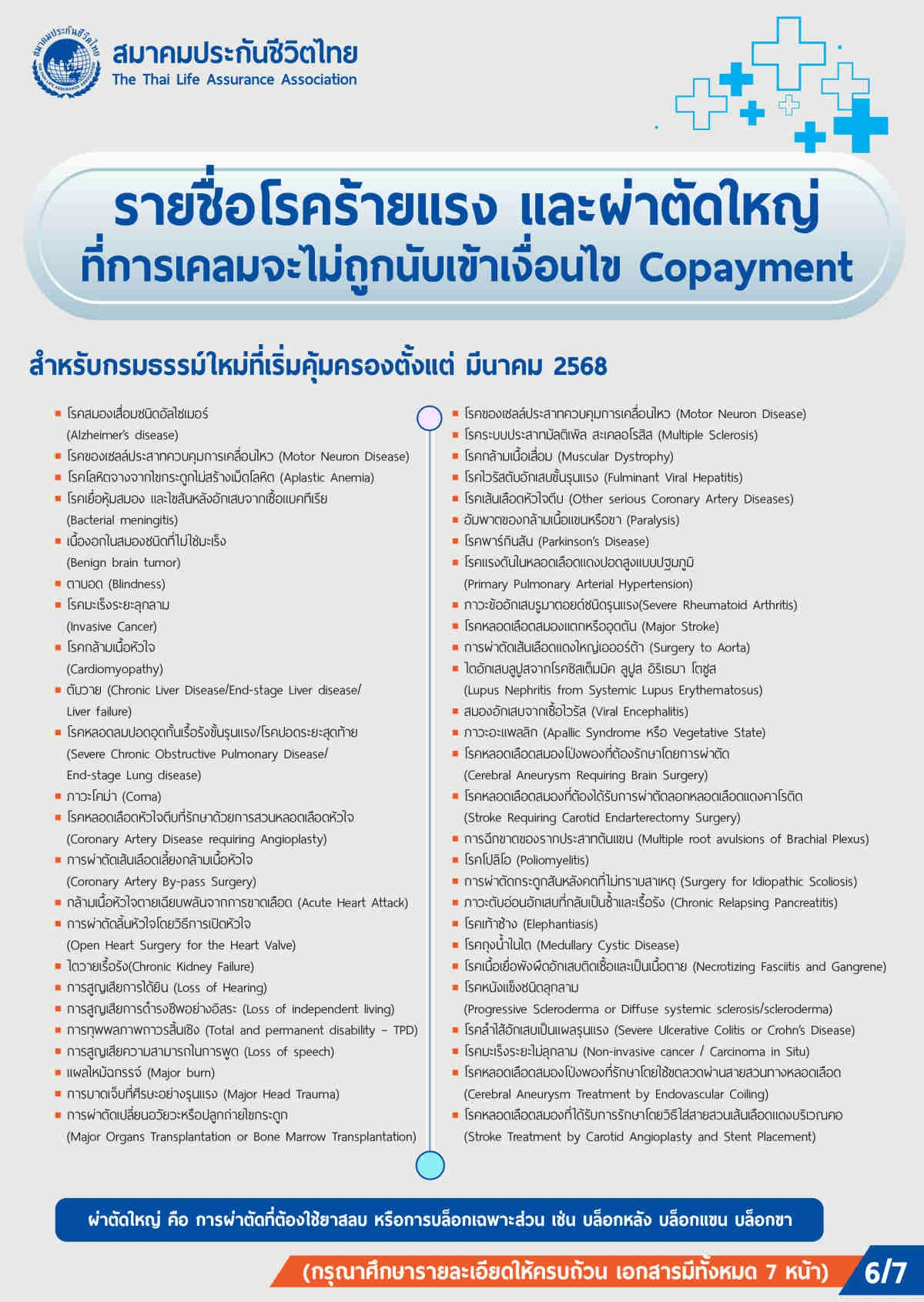

- คุ้มครองครอบคลุมทุกระยะ: มีความคุ้มครองทั้งโรคร้ายแรงระดับต้นถึงปานกลาง และระดับรุนแรง ทำให้เจอเร็วก็เคลมได้ ไม่ต้องรอให้ถึงระยะสุดท้าย

- ผลประโยชน์การกลับมาเป็นซ้ำ (Relapsed CI): ความคุ้มครองพิเศษสำหรับ 3 โรคร้ายแรงยอดฮิต (มะเร็งระยะลุกลาม, กล้ามเนื้อหัวใจตายเฉียบพลัน, หลอดเลือดสมองแตกหรืออุดตัน) หากกลับมาเป็นซ้ำ ก็ยังเคลมได้อีก

- ความคุ้มครองดูแลต่อเนื่อง (Continuous Care Benefit – CCB): ช่วยดูแลค่าใช้จ่ายต่อเนื่องหลังป่วยหนัก ด้วยผลประโยชน์จ่ายรายเดือนนานสูงสุด 60 เดือน

- ภาวะวิกฤตที่มีผลต่อการดำรงชีวิต (MIB): ให้ความคุ้มครองเพิ่มเติมกรณีต้องเข้ารับการรักษาในห้อง ICU ติดต่อกันอย่างน้อย 5 วัน

- ยกเว้นเบี้ยประกันภัย: หากตรวจพบโรคร้ายแรงระดับรุนแรง จะได้รับการยกเว้นการชำระเบี้ยประกันในอนาคต แต่ยังคงได้รับความคุ้มครองอย่างต่อเนื่อง

- เบี้ยคงที่ตลอดสัญญา: สบายใจได้ว่าเบี้ยประกันจะไม่ปรับเพิ่มตามอายุ (สำหรับแผนหลัก) ช่วยให้วางแผนการเงินระยะยาวได้ง่ายขึ้น

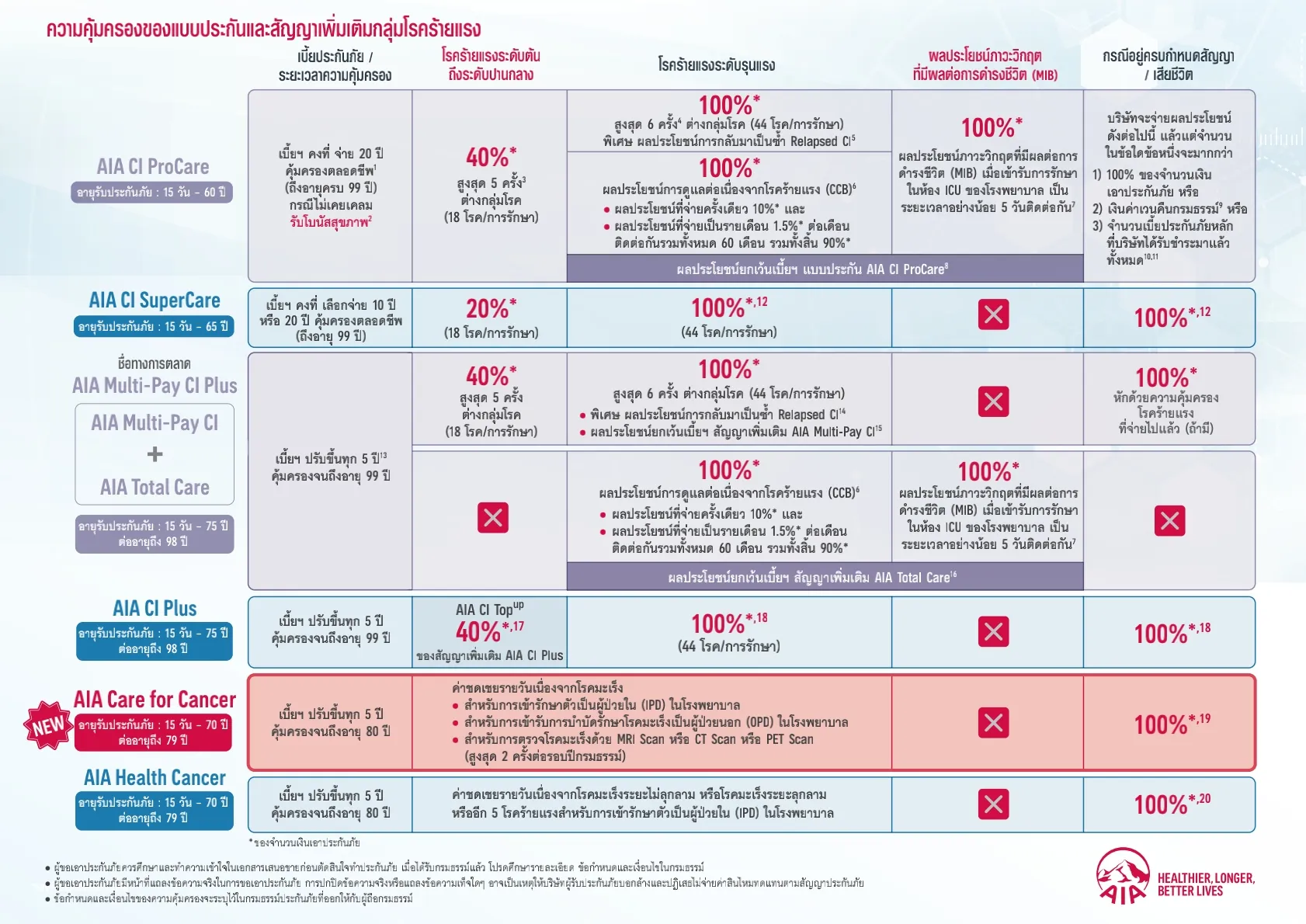

ตารางเปรียบเทียบประกันโรคร้ายแรง AIA ปี 2568

เพื่อให้เห็นภาพรวมและข้อแตกต่างของแต่ละแผนได้ชัดเจนยิ่งขึ้น สามารถดูรายละเอียดได้จากตารางเปรียบเทียบด้านล่างนี้

หมายเหตุ: ข้อมูลอ้างอิงจากเอกสาร ณ เดือนพฤศจิกายน 2024 การพิจารณารับประกันเป็นไปตามเงื่อนไขของบริษัท ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

เลือกประกันโรคร้ายแรง AIA อย่างไรให้เหมาะกับคุณ?

จากตารางจะเห็นว่าแต่ละแผนมีจุดเด่นที่แตกต่างกัน การเลือกแผนประกันที่เหมาะสมจึงขึ้นอยู่กับความต้องการและงบประมาณของแต่ละบุคคล

- กลุ่มที่ต้องการความคุ้มครองที่สุด ครบจบในตัวเดียว: AIA CI ProCare คือคำตอบ เพราะเป็นประกันชีวิตหลักที่รวมความคุ้มครองโรคร้ายแรงแบบ Multi-Pay, มีทั้งผลประโยชน์ดูแลต่อเนื่อง (CCB) และภาวะวิกฤต (MIB) เบี้ยคงที่ และคุ้มครองยาวนานถึงอายุ 99 ปี

- กลุ่มที่ต้องการความคุ้มครอง Multi-Pay และเบี้ยคงที่: AIA CI SuperCare หรือ AIA Multi-Pay CI (แบบสัญญาเพิ่มเติม) เป็นตัวเลือกที่ยอดเยี่ยม ให้ความคุ้มครองโรคร้ายแรงหลายครั้ง ครอบคลุมการกลับมาเป็นซ้ำ เหมาะสำหรับคนที่ต้องการสร้างหลักประกันที่แข็งแรงและวางแผนการเงินระยะยาว

- กลุ่มที่ต้องการความคุ้มครองเสริมจากประกันเดิม หรือควบคุมงบประมาณ: สัญญาเพิ่มเติมอย่าง AIA Total Care และ AIA CI Plus เป็นทางเลือกที่น่าสนใจ สามารถซื้อแนบกับประกันชีวิตหลักที่มีอยู่ได้ เบี้ยประกันจะปรับตามช่วงอายุ ทำให้เบี้ยเริ่มต้นไม่สูง เหมาะสำหรับผู้เริ่มต้นวางแผน

- กลุ่มที่กังวลเรื่องมะเร็งเป็นพิเศษ: AIA Care for Cancer เป็นสัญญาเพิ่มเติมใหม่ที่เน้นความคุ้มครองโรคมะเร็งโดยเฉพาะ เหมาะสำหรับผู้ที่ต้องการความคุ้มครองที่ตรงจุดในราคาที่เข้าถึงได้

การมีประกันโรคร้ายแรงไม่ได้เป็นเพียงการซื้อความคุ้มครอง แต่คือการลงทุนเพื่อความมั่นคงทางการเงินและหลักประกันด้านสุขภาพในวันที่เราต้องการมากที่สุด อย่าลืมศึกษาข้อมูลและปรึกษาตัวแทน AIA เพื่อออกแบบความคุ้มครองที่ใช่สำหรับชีวิตคุณ

เพศ = หญิง

อายุ = 26

ต้องการทุน ประกันและเบี้ยประกันคะ